Cuando fallece un familiar, lo habitual es que la familia pase primero por el impacto emocional y solo después empiecen las dudas prácticas: qué documentos hay que pedir, cómo saber si dejó testamento, quiénes son los herederos, si hay que aceptar ya la herencia, qué pasa con las deudas y cuánto tiempo hay para liquidar impuestos.

En ese momento, uno de los mayores errores es actuar deprisa y sin orden. En materia de herencias, los primeros pasos importan mucho porque condicionan lo que vendrá después: identificación de herederos, obtención de bienes, acceso a cuentas, posible existencia de seguros, aceptación o renuncia y cumplimiento de plazos fiscales. El Código Civil establece que la sucesión se defiere por la voluntad del causante manifestada en testamento y, a falta de este, por disposición de la ley. También dispone que los derechos a la sucesión se transmiten desde el momento de la muerte del causante.

Además, no todas las herencias son iguales. Hay herencias sencillas, con testamento claro y pocos bienes, y otras mucho más delicadas: herederos enfrentados, inmuebles sin regularizar, cuentas bloqueadas, deudas, seguros, falta de testamento o dudas sobre si conviene aceptar. Precisamente por eso, lo mejor tras un fallecimiento es seguir un itinerario jurídico ordenado.

En este artículo te explico qué hacer en los primeros días y semanas tras el fallecimiento de un familiar en España, qué documentos pedir, cómo saber si hay testamento, qué ocurre si no lo hay, qué opciones tienen los herederos y qué plazos fiscales no conviene dejar pasar.

1) El primer documento que necesitas es el certificado de defunción

El punto de partida práctico de casi cualquier trámite sucesorio es el certificado de defunción. El Ministerio de Justicia permite solicitarlo por vía electrónica, con o sin Cl@ve, y también por otros canales, porque es el documento que acredita oficialmente el fallecimiento y sirve de base para posteriores gestiones sucesorias.

Sin ese certificado, normalmente no podrás avanzar de forma ordenada con el resto de trámites: ni pedir el certificado de últimas voluntades, ni localizar ciertos seguros, ni preparar correctamente la documentación sucesoria. Por eso, aunque parezca obvio, el primer paso real tras un fallecimiento no es “ir al banco” ni “repartir bienes”, sino obtener la documentación básica del Registro Civil.

2) Después hay que averiguar si el fallecido hizo testamento

Una vez obtenido el certificado de defunción, el siguiente paso clave es saber si el fallecido otorgó testamento. Para eso sirve el Certificado de Actos de Última Voluntad, que es el documento oficial que acredita si una persona ha otorgado testamento y ante qué notario. El Ministerio de Justicia explica expresamente que este certificado permite dirigirse al notario autorizante del último testamento y obtener copia autorizada del mismo, y añade que se precisa para realizar cualquier acto sucesorio.

Este punto es fundamental porque cambia por completo el camino sucesorio. Si existe testamento, habrá que atender en primer lugar a la voluntad del causante dentro de los límites legales. Si no existe, habrá que acudir a la sucesión intestada y determinar quiénes son los herederos conforme a la ley. El Código Civil recoge precisamente esa dualidad: la sucesión se defiere por testamento y, en su defecto, por disposición legal.

3) El certificado de últimas voluntades no puede pedirse de inmediato

Hay un detalle importante que muchas familias desconocen: el certificado de últimas voluntades no puede solicitarse desde el día siguiente al fallecimiento. La sede electrónica del Ministerio de Justicia indica que la solicitud no podrá presentarse hasta que hayan transcurrido 15 días hábiles desde la fecha del fallecimiento. Lo mismo ocurre con el certificado de contratos de seguros de cobertura de fallecimiento.

Esto significa que, durante esos primeros días, lo sensato es ir reuniendo documentación y no precipitar decisiones sobre aceptación, reparto o liquidación sin haber verificado antes si existe testamento y si el fallecido tenía seguros asociados al fallecimiento.

4) También conviene pedir el certificado de seguros de cobertura de fallecimiento

Junto con las últimas voluntades, hay otro documento muy útil y muchas veces olvidado: el certificado de contratos de seguros de cobertura de fallecimiento. El Ministerio de Justicia explica que este certificado acredita los contratos vigentes en los que la persona fallecida figuraba como asegurada y con qué entidad aseguradora. Si no figuraba en ninguno, el certificado lo hará constar expresamente.

Esto importa mucho porque a veces la familia desconoce por completo la existencia de un seguro de vida o de fallecimiento. Y localizarlo a tiempo puede ser relevante tanto para la situación económica de los beneficiarios como para ordenar bien el conjunto del caudal hereditario y las decisiones posteriores.

5) Si hay testamento, hay que pedir copia al notario correspondiente

Cuando el certificado de últimas voluntades confirma que existe testamento, el siguiente paso es acudir al notario que autorizó el último válido y solicitar copia autorizada. El propio Ministerio de Justicia indica que el certificado de últimas voluntades sirve precisamente para identificar al notario autorizante del último testamento y permitir a quienes tengan derecho hereditario dirigirse a él para obtenerlo.

Ese testamento será la hoja de ruta inicial de la sucesión. Pero conviene explicar bien un matiz: que exista testamento no significa que todo esté automáticamente resuelto. Después habrá que interpretar correctamente sus cláusulas, respetar las legítimas que correspondan según el derecho aplicable y preparar la adjudicación concreta de bienes. El testamento ordena la sucesión; no sustituye por sí solo todos los actos posteriores de aceptación, partición y liquidación. Esa conclusión se desprende de la propia estructura del Código Civil sobre sucesión testamentaria y aceptación de herencia.

6) Si no hay testamento, habrá que tramitar una declaración de herederos

Si el fallecido no dejó testamento, la herencia no desaparece ni queda “sin dueño”: habrá que identificar a los herederos conforme a la ley mediante una declaración de herederos abintestato. Desde la reforma operada por la Ley de Jurisdicción Voluntaria, esta declaración se tramita ante notario en los supuestos que antes estaban atribuidos en gran parte a los jueces. La información divulgativa del Notariado explica de forma clara que, cuando una persona fallece sin testamento, debe formalizarse ante notario una declaración de herederos en la que se define qué parientes tienen derecho a la herencia.

El Notariado también señala la documentación que suele ser necesaria para este trámite: DNI del fallecido, certificación de defunción, certificado del Registro de Actos de Última Voluntad, libro de familia y, además, la comparecencia de dos testigos que conozcan a la familia del fallecido.

7) No todos los notarios son competentes para cualquier declaración de herederos

Cuando no hay testamento, también importa ante qué notario se tramita la declaración de herederos. El Notariado explica que serán competentes los notarios de la localidad donde residiera el difunto, donde tuviese la mayor parte de sus bienes o donde hubiera fallecido; y, en defecto de esos criterios, puede ser competente un notario de la localidad del domicilio del requirente.

Esto es útil para evitar vueltas innecesarias. En sucesiones, la competencia territorial no es un detalle menor: puede afectar a la rapidez del trámite y a la correcta admisión de la solicitud notarial.

8) Antes de aceptar una herencia conviene saber qué bienes y qué deudas hay

Este es uno de los puntos más importantes del artículo y uno de los que más valor puede aportar al cliente.

Aceptar una herencia no debería hacerse a ciegas. El Código Civil establece que la aceptación y la repudiación de la herencia son actos enteramente voluntarios y libres, y además dispone que no pueden hacerse en parte, a plazo ni condicionalmente. También señala que sus efectos se retrotraen al momento de la muerte del causante.

Traducido a la práctica: antes de decidir si aceptas o renuncias, conviene conocer razonablemente el contenido de la herencia. Eso incluye no solo inmuebles, dinero en cuentas, vehículos o participaciones, sino también deudas, préstamos, avales, embargos, recibos pendientes, responsabilidades fiscales o situaciones registrales irregulares. Esa cautela es especialmente importante porque, como recuerda la información del Notariado, la regla general en el Código Civil es que el heredero responda de las cargas de la herencia no solo con los bienes heredados, sino también con los suyos propios, salvo que utilice el beneficio de inventario.

9) Aceptar y renunciar no son lo mismo, y no conviene confundirlos

En derecho sucesorio no hay que precipitarse con expresiones como “ya la aceptaremos luego” o “yo renuncio de palabra”. La aceptación y la repudiación tienen un régimen jurídico propio. El Código Civil dice que son actos voluntarios y libres, pero una vez realizados producen efectos desde la muerte del causante. Y el Notariado recuerda que la renuncia nunca es tácita: debe ser expresa y constar en documento público o auténtico; además, aceptación y repudiación son, en principio, irrevocables.

Esto es muy relevante en familias donde un heredero pretende “apartarse” informalmente o dejar que otro gestione todo. Sin un acto sucesorio correcto, esa idea de renuncia puede ser jurídicamente ineficaz y crear problemas posteriores.

10) Cuando hay dudas sobre las deudas, puede interesar el beneficio de inventario

Uno de los conceptos más importantes en sucesiones, y uno de los peor entendidos por los no juristas, es la aceptación a beneficio de inventario.

El Código Civil permite que todo heredero acepte la herencia a beneficio de inventario, incluso aunque el testador lo hubiera prohibido. También permite pedir la formación de inventario antes de aceptar o repudiar, para deliberar sobre ese punto. Además, establece que la declaración puede hacerse ante notario o, en ciertos casos, ante autoridad judicial competente.

La ventaja práctica de esta vía la explica muy bien el Notariado: con la aceptación a beneficio de inventario, el heredero responde de las deudas del fallecido solo hasta donde alcance el valor de los bienes heredados y no con su propio patrimonio.

Para un post dirigido a cliente, este mensaje es decisivo: si no conoces bien la situación económica del fallecido, aceptar sin estudiar antes el pasivo puede ser un error serio. Y por eso, en herencias con deudas o con patrimonio confuso, conviene analizar con calma si interesa aceptar pura y simplemente, aceptar a beneficio de inventario o incluso renunciar.

11) No siempre conviene correr a “firmar la herencia”

En muchas familias se produce una prisa casi automática por firmar la escritura de herencia cuanto antes. A veces esa rapidez es útil, pero otras veces puede ser contraproducente.

Desde el punto de vista jurídico, antes de la aceptación suele ser razonable aclarar al menos estos puntos: quiénes son exactamente los herederos, qué testamento rige o si hay que declarar herederos, qué bienes existen, qué cargas pesan sobre ellos, si hay seguros, si existen deudas y cuál es el impacto fiscal de la operación. Todo esto encaja con el régimen del Código Civil sobre aceptación libre y con la posibilidad de deliberar e inventariar antes de aceptar.

No se trata de paralizarlo todo, sino de evitar dos errores muy comunes: aceptar sin información suficiente o empezar a repartir informalmente bienes cuando todavía no se ha ordenado la sucesión correctamente. Esa recomendación es una inferencia práctica muy consistente con el sistema legal sucesorio.

12) Hay un plazo fiscal que nunca debe perderse de vista: seis meses

Aunque la familia todavía esté ordenando papeles, hay un plazo que debe estar siempre en el radar: el del Impuesto sobre Sucesiones y Donaciones.

La normativa reglamentaria del impuesto fija, con carácter general para adquisiciones por causa de muerte, un plazo de seis meses desde la fecha del fallecimiento o desde la firmeza de la declaración de fallecimiento. Además, la prórroga puede solicitarse dentro de los cinco primeros meses del plazo de presentación; y si transcurre un mes sin resolución expresa, se entiende concedida.

Este punto tiene muchísimo valor práctico porque muchas familias creen erróneamente que “hasta que no se arregle la herencia” no hay que preocuparse por Hacienda. No es así. Aunque la sucesión aún no esté completamente cerrada, el plazo fiscal sigue corriendo y puede ser necesario pedir prórroga a tiempo.

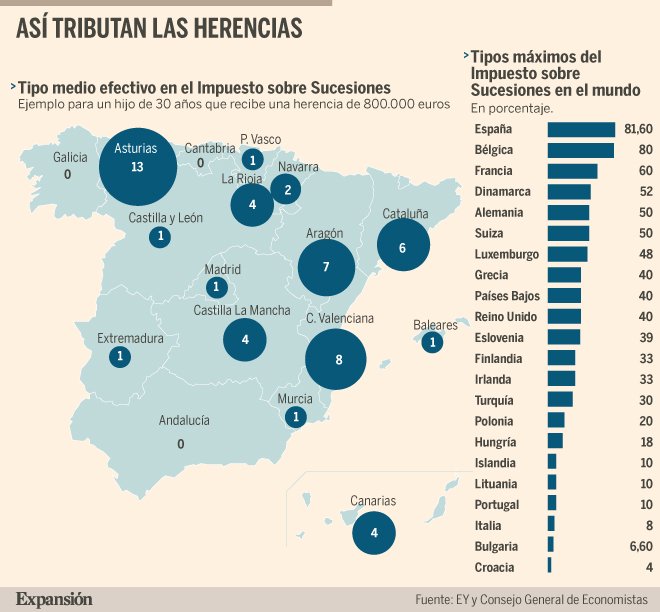

13) Ojo: el impuesto no funciona igual económicamente en toda España

Aquí conviene hacer una precisión importante sin complicar demasiado el artículo.

El plazo general es el que he explicado, pero la carga económica real del Impuesto sobre Sucesiones puede variar mucho según la comunidad autónoma aplicable, porque existen importantes diferencias territoriales en reducciones, bonificaciones y normativa cedida. Esto no cambia la necesidad de revisar el caso concreto antes de firmar o liquidar. La Agencia Tributaria recoge precisamente abundante normativa autonómica en materia de sucesiones, lo que refleja esa diversidad territorial.

Para una web de captación, este matiz es muy útil porque refuerza una idea comercial acertada: en herencias, no conviene fiarse de lo que “le pasó a otro familiar” en otra comunidad o en otro año.

14) Si no hay testamento, la ley decide quién hereda

Cuando no existe testamento, la herencia se defiere por disposición legal. Esto no significa que “decida el banco” o que “la familia se ponga de acuerdo libremente”, sino que la ley establece el llamamiento sucesorio y luego ese llamamiento se acredita mediante la declaración notarial de herederos. El Código Civil contempla la sucesión legítima a falta de testamento, y el Notariado explica que la declaración de herederos identifica qué parientes tienen derecho a percibir la herencia del fallecido.

Esta aclaración es importante porque una parte muy grande del conflicto hereditario nace precisamente de asumir, sin comprobar, quién “tiene derecho” y quién no. Jurídicamente, eso no se improvisa: se acredita.

15) No hay que olvidar que puede haber seguros fuera del reparto hereditario clásico

El certificado de seguros de cobertura de fallecimiento sirve para descubrir contratos vigentes en los que el fallecido figuraba como asegurado, pero esto también tiene una consecuencia práctica: no todo lo que aparece tras un fallecimiento se gestiona exactamente igual que un inmueble o una cuenta hereditaria. Localizar a tiempo esos contratos puede ser clave para no dejar derechos sin reclamar.

Para un artículo orientado a cliente, este es un buen mensaje: una herencia no consiste solo en “leer el testamento y firmar”. También implica revisar si existen prestaciones, seguros u otros elementos que la familia desconoce y que pueden cambiar bastante la situación económica posterior al fallecimiento.

16) Qué hacer en la práctica, paso a paso

Si tuviera que resumir el itinerario correcto tras el fallecimiento de un familiar, sería este: primero obtener el certificado de defunción; después, esperar el plazo legal y pedir el certificado de últimas voluntades y el de seguros; a continuación, localizar el testamento o, si no existe, iniciar la declaración de herederos; y solo después valorar con criterio si procede aceptar, renunciar o aceptar a beneficio de inventario, sin perder de vista el plazo fiscal de seis meses y la posible solicitud de prórroga en los cinco primeros meses. Todo ese recorrido está respaldado por la documentación y normativa oficial ya citada.

Errores frecuentes tras el fallecimiento de un familiar

Uno de los errores más comunes es intentar repartir bienes o vaciar cuentas sin haber comprobado antes si hay testamento, quiénes son los herederos o si existen seguros. Ese enfoque desordenado no encaja con el sistema sucesorio español, que exige acreditar título sucesorio y ordenar correctamente la herencia antes de formalizar su adjudicación.

Otro error habitual es aceptar la herencia sin revisar el pasivo. El propio Código Civil permite deliberar e inventariar antes de aceptar, y el Notariado recuerda que el beneficio de inventario sirve precisamente para limitar la responsabilidad del heredero frente a deudas.

También es muy frecuente olvidar los plazos fiscales por pensar que “como todavía no hemos firmado la herencia, no corre el tiempo”. Sí corre. El plazo general de seis meses existe con independencia de que la familia aún esté ordenando la sucesión, y la prórroga solo puede pedirse dentro de los cinco primeros meses.

Preguntas frecuentes sobre herencias en España

¿Cuál es el primer trámite tras el fallecimiento de un familiar?

Lo primero suele ser obtener el certificado de defunción, porque es la base documental para pedir después las últimas voluntades y avanzar en el resto de gestiones sucesorias.

¿Cómo sé si el fallecido hizo testamento?

Hay que solicitar el Certificado de Actos de Última Voluntad, que acredita si otorgó testamento y ante qué notario.

¿Cuándo puedo pedir las últimas voluntades?

No antes de que hayan transcurrido 15 días hábiles desde el fallecimiento.

¿Qué pasa si no hizo testamento?

Habrá que tramitar una declaración de herederos abintestato ante notario para identificar a las personas con derecho a la herencia conforme a la ley.

¿Se puede renunciar a una herencia?

Sí. El Código Civil contempla la repudiación de la herencia, pero no puede hacerse de forma informal; el Notariado recuerda que la renuncia debe ser expresa y en documento público o auténtico.

¿Qué pasa si la herencia tiene deudas?

Puede valorarse la aceptación a beneficio de inventario, que permite al heredero responder de las deudas solo hasta donde alcance el valor de los bienes heredados.

¿Cuánto tiempo hay para liquidar el Impuesto sobre Sucesiones?

Con carácter general, seis meses desde el fallecimiento, con posibilidad de solicitar prórroga dentro de los cinco primeros meses.

Deja una respuesta